El Valor Presente Neto o Valor actual neto procede de la expresión inglesa Net present value. El acrónimo es NPV en inglés y VAN en español. Es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja futuros del proyecto. A este valor se le resta la inversión inicial, de tal modo que el valor obtenido es el valor actual neto del proyecto.

El método de valor presente es uno de los criterios económicos más ampliamente utilizados en la evaluación de proyectos de inversión. Consiste en determinar la equivalencia en el tiempo 0 de los flujos de efectivo futuros que genera un proyecto y comparar esta equivalencia con el desembolso inicial. Cuando dicha equivalencia es mayor que el desembolso inicial, entonces, es recomendable que el proyecto sea aceptado.

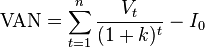

La fórmula que nos permite calcular el Valor Actual Neto es:

- Vt representa los flujos de caja en cada periodo t.

- I0 es el valor del desembolso inicial de la inversión.

- n es el número de períodos considerado.

- El tipo de interés es k. Si el proyecto no tiene riesgo, se tomará como referencia el tipo de la renta fija, de tal manera que con el VAN se estimará si la inversión es mejor que invertir en algo seguro, sin riesgo especifico. En otros casos, se utilizará el coste de oportunidad.

Interpretación

| Valor | Significado | Decisión a tomar |

|---|---|---|

| VAN > 0 | La inversión produciría ganancias por encima de la rentabilidad exigida (r) | El proyecto puede aceptarse |

| VAN < 0 | La inversión produciría ganancias por debajo de la rentabilidad exigida (r) | El proyecto debería rechazarse |

| VAN = 0 | La inversión no produciría ni ganancias ni pérdidas | Dado que el proyecto no agrega valor monetario por encima de la rentabilidad exigida (r), la decisión debería basarse en otros criterios, como la obtención de un mejor posicionamiento en el mercado u otros factores. |

El valor actual neto es muy importante para la valoración de inversiones en activos fijos, a pesar de sus limitaciones en considerar circunstancias imprevistas o excepcionales de mercado. Si su valor es mayor a cero, el proyecto es rentable, considerándose el valor mínimo de rendimiento para la inversión.

Una empresa suele comparar diferentes alternativas para comprobar si un proyecto le conviene o no. Normalmente la alternativa con el VAN más alto suele ser la mejor para la entidad; pero no siempre tiene que ser así. Hay ocasiones en las que una empresa elige un proyecto con un VAN más bajo debido a diversas razones como podrían ser la imagen que le aportará a la empresa, por motivos estratégicos u otros motivos que en ese momento interesen a dicha entidad.

Puede considerarse tambien la interpretación del VAN, en función de la Creación de Valor para la Empresa:

- Si el VAN de un proyecto es Positivo, el proyecto Crea Valor.

- Si el VAN de un proyecto es Negativo, el proyecto Destruye Valor.

- Si el VAN de un proyecto es Cero, el Proyecto No Crea ni Destruye Valor.

Rentas fijas

Cuando los flujos de caja son de un monto fijo (rentas fijas), por ejemplo los bonos, se puede utilizar la siguiente fórmula:![\mbox{VAN} = -I + \frac{R [1-(1+i)^{-n}]}{i}](http://upload.wikimedia.org/math/e/b/f/ebf57741dabbd35b790e4569ebb8736f.png)

- R representa el flujo de caja constante.

- i representa el coste de oportunidad o rentabilidad mínima que se está exigiendo al proyecto.

- n es el numero de periodos.

- I es la Inversion inicial necesaria para llevar a cabo el proyecto.

Rentas crecientes

En algunos casos, en lugar de ser fijas, las rentas pueden incrementarse con una tasa de crecimiento "g", siendo siempre g<i. La fórmula utilizada entonces para hallar el VAN es la siguiente:![\mbox{VAN} = -I + \frac{R [(1-(1+g)^{n}*(1+i)^{-n}]}{(i-g)}](http://upload.wikimedia.org/math/2/7/c/27c94332c662351d199ad79c1eb63d23.png)

- R representa el flujo de caja del primer período.

- i representa el coste de oportunidad o rentabilidad mínima que se está exigiendo al proyecto.

- g representa el índice de incremento en el valor de la renta de cada período.

- n es el numero de periodos.

- I es la Inversion inicial necesaria para llevar a cabo el proyecto.

Procedimientos del Valor Actual Neto

Como menciona el autor Coss Bu, existen dos tipos de valor actual neto:- Valor presente de inversión total. Puesto que el objetivo en la selección de estas alternativas es escoger aquella que maximice valor presente, las normas de utilización en este criterio son muy simples. Todo lo que se requiere hacer es determinar el valor presente de los flujos de efectivo que genera cada alternativa y entonces seleccionar aquella que tenga el valor presente máximo. El valor presente de la alternativa seleccionada deberá ser mayor que cero ya que de este manera el rendimiento que se obtiene es mayor que el interés mínimo atractivo. Sin embargo es posible que en ciertos casos cuando se analizan alternativas mutuamente exclusivas, todas tengan valores presentes negativos. En tales casos, la decisión a tomar es “no hacer nada”, es decir, se deberán rechazar a todas las alternativas disponibles. Por otra parte, si de las alternativas que se tienen solamente se conocen sus costos, entonces la regla de decisión será minimizar el valor presente de los costos.

- Valor presente del incremento en la inversión. Cuando se analizan alternativas mutuamente exclusivas, son las diferencias entre ellas lo que sería más relevante al tomador de decisiones. El valor presente del incremento en la inversión precisamente determina si se justifican esos incrementos de inversión que demandan las alternativas de mayor inversión.

Ventajas

- Es muy sencillo de aplicar, ya que para calcularlo se realizan operaciones simples.

- Tiene en cuenta el valor de dinero en el tiempo.

Inconvenientes

- Dificultad para establecer el valor de K. A veces se usan los siguientes criterios

- Coste del dinero a largo plazo

- Tasa de rentabilidad a largo plazo de la empresa

- Coste de capital de la empresa.

- Como un valor subjetivo

- Como un coste de oportunidad.

- El VAN supone que los flujos que salen del proyecto se reinvierten en el proyecto al mismo valor K que el exigido al proyecto, lo cual puede no ser cierto.

3.2 TASA INTERNA DE RETORNO

La tasa interna de retorno o tasa interna de rentabilidad (TIR) de una inversión, está definida como la tasa de interés con la cual el valor actual neto o valor presente neto (VAN o VPN) es igual a cero. El VAN o VPN es calculado a partir del flujo de caja anual, trasladando todas las cantidades futuras al presente. Es un indicador de la rentabilidad de un proyecto, a mayor TIR, mayor rentabilidad.

Se utiliza para decidir sobre la aceptación o rechazo de un proyecto de inversión. Para ello, la TIR se compara con una tasa mínima o tasa de corte, el coste de oportunidad de la inversión (si la inversión no tiene riesgo, el coste de oportunidad utilizado para comparar la TIR será la tasa de rentabilidad libre de riesgo). Si la tasa de rendimiento del proyecto - expresada por la TIR- supera la tasa de corte, se acepta la inversión; en caso contrario, se rechaza.

- Es la tasa de descuento que iguala la suma del valor actual o presente de los gastos con la suma del valor actual o presente de los ingresos previstos.

- Es la tasa de interés para la cual los ingresos totales actualizados es igual a los costos totales actualizados:

- Es la tasa de interés por medio de la cual se recupera la inversión.

- Es la tasa de interés máxima a la que se pueden endeudar para no perder dinero con la inversión.

- Es la tasa de interés para la cual el Valor Actualizado Neto (VAN) es igual a cero:

Es la tasa real que proporciona un proyecto de inversión y es aquella que al ser utilizada como tasa de descuento en el cálculo de un VAN dara como resultado 0

Es la tasa real que proporciona un proyecto de inversión y es aquella que al ser utilizada como tasa de descuento en el cálculo de un VAN dara como resultado 0Cálculo de la Tasa Interna de Retorno

La Tasa Interna de Retorno es el tipo de descuento que hace igual a cero el VAN:

Donde VFt es el Flujo de Caja en el periodo t.Por el teorema del binomio:

De donde: *

Uso general de la TIR

Como ya se ha comentado anteriormente, la TIR o tasa de rendimiento interno, es una herramienta de toma de decisiones de inversión utilizada para conocer la factibilidad de diferentes opciones de inversión.El criterio general para saber si es conveniente realizar un proyecto es el siguiente:

- Si TIR

r

r  Se aceptará el proyecto. La razón es que el proyecto da una rentabilidad mayor que la rentabilidad mínima requerida (el coste de oportunidad).

Se aceptará el proyecto. La razón es que el proyecto da una rentabilidad mayor que la rentabilidad mínima requerida (el coste de oportunidad). - Si TIR

r Se rechazará el proyecto. La razón es que el proyecto da una rentabilidad menor que la rentabilidad mínima requerida.

r Se rechazará el proyecto. La razón es que el proyecto da una rentabilidad menor que la rentabilidad mínima requerida.

Dificultades en el uso de la TIR

- Criterio de aceptación o rechazo. El criterio general sólo es cierto si el proyecto es del tipo "prestar", es decir, si los primeros flujos de caja son negativos y los siguientes positivos. Si el proyecto es del tipo "pedir prestado" (con flujos de caja positivos al principio y negativos después), la decisión de aceptar o rechazar un proyecto se toma justo al revés:

- Si TIR

r Se rechazará el proyecto. La rentabilidad que nos está requiriendo este préstamo es mayor que nuestro costo de oportunidad.

r Se rechazará el proyecto. La rentabilidad que nos está requiriendo este préstamo es mayor que nuestro costo de oportunidad. - Si TIR

r Se aceptará el proyecto.

r Se aceptará el proyecto.

- Si TIR

- Comparación de proyectos excluyentes. Dos proyectos son excluyentes si solo se puede llevar a cabo uno de ellos. Generalmente, la opción de inversión con la TIR más alta es la preferida, siempre que los proyectos tengan el mismo riesgo, la misma duración y la misma inversión inicial. Si no, será necesario aplicar el criterio de la TIR de los flujos incrementales.

- Proyectos especiales, también llamado el problema de la inconsistencia de la TIR. Son proyectos especiales aquellos que en su serie de flujos de caja hay más de un cambio de signo. Estos pueden tener más de una TIR, tantas como cambios de signo. Esto complica el uso del criterio de la TIR para saber si aceptar o rechazar la inversión. Para solucionar este problema, se suele utilizar la TIR Corregida.

TIR C (Corregido)

Supongamos una inversión que nos da estos flujos de caja:| Año 1 | Año 2 | Año 3 | Año 4 | |

|---|---|---|---|---|

| Flujo de caja | 30 | -70 | 90 | 20 |

Ahora tenemos flujos de caja negativos. Al resolver la TIR para este caso con métodos recursivos podemos dar hasta con 2 TIR diferentes, correspondientes a los cambios de signo de los flujos de caja (no al número de flujos de caja negativos).

Para calcular la TIR, llamada en estos casos TIRC (TIR Corregida) hay que hacer un análisis año por año del saldo del proyecto/inversión. Con una ROI = 20% y un K = 12% (Coste de financiación) y una duración del proyecto de 5 años obtendriamos un saldo acumulado de 82,3. El cálculo de la TIRC es sencillo:

82,3 = | D | * (1 + TIRC)4 ; donde D = desembolso inicial

Para el ejemplo anterior, con D = -200 hubieramos obtenido una TIRC de -19%, con lo que estaríamos perdiendo dinero con total seguridad. Es claro, ya que invertimos 200 para recibir un total acumulado de 82,3.

3.3 PERIODO DE RECUPERACION DE LA INVERSION

Expresión usada en el contexto de la administración, organización de la Empresa, negocios y gestión.

En inglés payback period. Este método de Evaluación de Proyectos indica el Plazo en que la Inversión original se recupera con las Utilidades futuras.

El principio en que se basa este método es que, en tanto más corto sea el plazo de recuperación y mayor la duración del proyecto, mayor será el Beneficio que se obtenga. El periodo de recuperación se calcula mediante la siguiente fórmula.

Periodo de recuperación = Inversión inicial / Utilidad anual promedio (sin Depreciación)

3.4 INDICE DE RENDIMIENTO

Este método sirve para evaluar un proyecto de inversión en activo fijo, como también para un proyecto de inversión del capital de trabajo que requiera la empresa.

Para hallar esta tasa se debe relacionar el beneficio contable neto anual con el costo de la inversión, una forma de hallar esta tasa es sumar todos los beneficios netos obtenidos a lo largo de cierto numero de años y la suma de la misma se va a dividir entre el numero de años, lo cual nos dará como resultado el beneficio medio anual ;una ves hecho esto se debe dividir el beneficio medio anual entre la inversión hecha, esto nos arrojará una tasa media anual de rendimiento contable. No necesariamente los beneficios netos de cada año tienen que ser constantes.

No hay comentarios:

Publicar un comentario